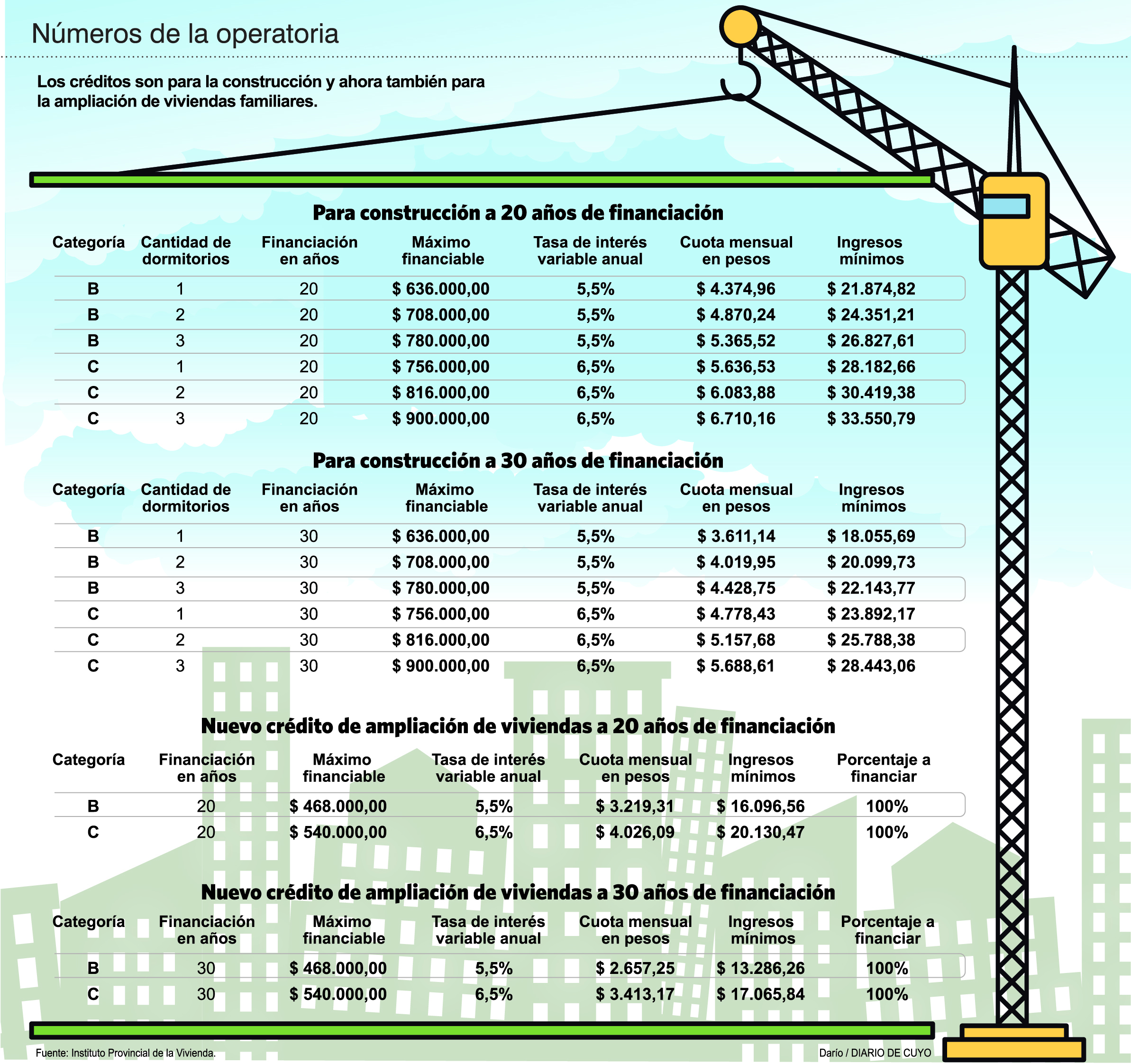

Esta semana el Instituto Provincial de la Vivienda arranca con importantes novedades respecto a su oferta de créditos hipotecarios, entre las líneas más requeridas por los sanjuaninos. La entidad, que desde el 10 de mayo comanda Juan Pablo Notario; habilita por un lado la nueva y esperada operatoria de préstamos para ampliación o refacción de la vivienda única, que permitirá acceder a un monto de hasta 540.000 pesos, que se podrá pagar en un plazo máximo de 30 años, y que tendrá una tasa de interés muy accesible de hasta el 6,5% anual, variable.

No es todo, ya que simultáneamente el nuevo interventor tomó la medida de ampliar en un 20% el monto a prestar para construir la casa en un terreno propio, elevando la suma tope de la línea a 900.000 pesos. Para este crédito hay que ganar entre 18.055 pesos y 33.551 pesos, según la cantidad de dormitorios, la categoría de la casa y si se va a devolver en 20 o 30 años (ver tabla). Es la segunda suba que se aplica a esta operatoria en 5 meses, luego de que en enero pasado se la actualizó a los 750.000 pesos que estuvieron vigentes hasta este momento. Pero además, de la mano de esta actualización del monto para construir también se incrementó la financiación extra que acompaña al crédito en el caso de que en el lote sea necesario demoler construcciones precarias o de adobe. Antes se prestaba una suma equivalente al 10% del crédito obtenido, ahora se otorga el 15%, con lo cual, se puede obtener hasta 135.000 pesos para demoler obras que no son sismorresistentes. Tanto la nueva línea de crédito de ampliación, como las modificaciones en los montos son incluidas en la ‘Operatoria de Asistencia Financiera Parcial Individual’, la cual contempla no sólo la posibilidad de acceder a fondos para la ejecución de viviendas nuevas y únicas en un terreno propio, sino también la posibilidad de otorgar préstamos para terminación de obras ya iniciada, o de aquellas que no sean habitables.

AMPLIACIÓN, LA NUEVA ESTRELLA

Los sanjuaninos que necesiten ampliar su casa ya pueden pedir hasta 540.000 pesos de crédito en el IPV, que será financiado a una tasa variable de interés del 6,5% anual, pero si quieren una tasa menor -del 5,5%- pueden obtener un máximo de 468.000 pesos. Para obtenerlo deben ganar un sueldo de entre 13.287 y 17.066 pesos, y las cuotas mensuales variarán entre 2.657 pesos hasta 4.026 pesos, según los casos y el plazo de devolución a 20 o 30 años (ver tabla). Notario destacó que lo que se podrá ampliar son el comedor, la cocina, el lavadero, dormitorios o un baño. Por lo tanto esta línea no es para aquellos que quieren hacer un quincho, una pileta o un garaje en la casa. El tope de superficie cubierta autorizado -contando la casa original más la ampliación- es de 120 metros cuadrados.

‘’El IPV se va a ocupar de evaluar el crecimiento del grupo familiar. O sea, si es una persona sola y vive en una casa de 3 dormitorios, no le hace falta este crédito’’, dijo el interventor, quien agregó que el organismo realizará inspecciones del estado actual de la vivienda y luego, durante toda la etapa de construcción, para ir pagando la certificación de avance, del mismo modo que se hace en la línea de construcción en terreno propio. Para acceder es necesario tener una vivienda escriturada, sin importar que sea o no del IPV; sino que tenga la posibilidad de hacer una hipoteca a favor del instituto como garantía de devolución de los fondos. No hace falta tampoco que esté cancelada, aunque en el caso de que sea una casa del IPV, se le exigirá tener las cuotas al día y se anexará al crédito original, con el cálculo de una única cuota mensual. El crédito está destinado a un grupo familiar formado, y que el solicitante tenga hasta 60 años, pero si superan esa edad pueden presentar una garantía solidaria del préstamo, de alguien que tenga un vínculo directo (consanguinidad). Además la casa tiene que contar con la posibilidad de conectarse a los servicios básicos, y el proyecto debe estar aprobado por la Dirección de Planeamiento.

Para agrandar

120 metros cuadrados es la máxima superficie cubierta que puede llegar a tener la casa una vez hecha la reforma, para que sea financiada por un crédito de ampliación del IPV.

Para construir

80 metros cuadrados cubiertos es la superficie máxima que financia el IPV en los créditos para construir en un terreno propio. El lote debe estar escriturado a nombre del beneficiario.

‘Queremos llegar a la clase media y aportar al movimiento económico de las pymes’

JUAN PABLO NOTARIO – Interventor IPV